![]()

У некоторых розничных предпринимателей эквайринг в магазинах отсутствует до сих пор. Лично я тоже подключил его не сразу, а лишь спустя полтора-два года после открытия отделов. А мешало вот что…

Типичные сомнения на тему «эквайринг в магазинах»:

- Увеличатся ли продажи? И на сколько?

- Нужно ли платить дополнительный налог с прихода денег на расчетный счет, если я и так уже плачу вмененку?

- Не потеряю ли я на комиссиях банку, если покупатели, которые раньше расплатились бы наличкой, предпочтут теперь платить по карте?

По поводу дополнительного налога

У меня по розничной торговле был вмененный налог (ЕНВД для ИП). По другим видам деятельности была упрощенка (УСН). Так вот: выручка по безналичному расчету с использованием банковских карт дополнительным налогом не облагается. Вы платите только ЕВНД и комиссию банку за транзакцию.

Кстати, если вы на УСН и/или ЕВНД и хотите сэкономить на бухгалтере, то попробуйте веб-сервис Моё дело.

О тарифах на эквайринг

Когда я мониторил рынок, комиссия банков составляла примерно 1,8-2,4%, в зависимости от оборотов. Если вы уже определились с банком, то совет простой: рекомендую говорить сотрудникам банка ваши реальные обороты. Если вы завысите планируемые продажи, чтобы получить более низкий процент комиссии, то по прошествии некоторого времени вам начнут звонить из банка и говорить, что вы не дотягиваете до обещанной планки, и нужно снизить процент. Вам нужна эта дерготня? 🙂

Почему эквайринг Сбербанка?

Да все просто. Они сами мне предложили. Тем более, что условия были приемлемые. Все оборудование предоставлялось бесплатно. Комиссия банка при этом составляла 2,2%. Я подумал, что особо ничего не теряю. Отключиться ведь всегда можно через несколько месяцев, если не понравится.

Единственный нюанс, который поначалу смущал, что нужно будет завести сим-карты для каждого терминала, т.к. они были беспроводными. Я не был уверен, сколько интернет-трафика потребляют транзакции продаж, что могло влететь в копеечку. Но оказалось, что объем трафика у терминалов очень маленький. Я купил симки от МТС (уже не помню, правда, какой тариф) с небольшим пакетом трафика, и больше его даже не докупал в течение двух лет.

Затем менеджеры Сбербанка в течение месяца-двух подключили мне все пять точек. Такой долгий срок был из-за того, что на установку у них была очередь, и приходилось ждать, пока к ним поступят новые терминалы.

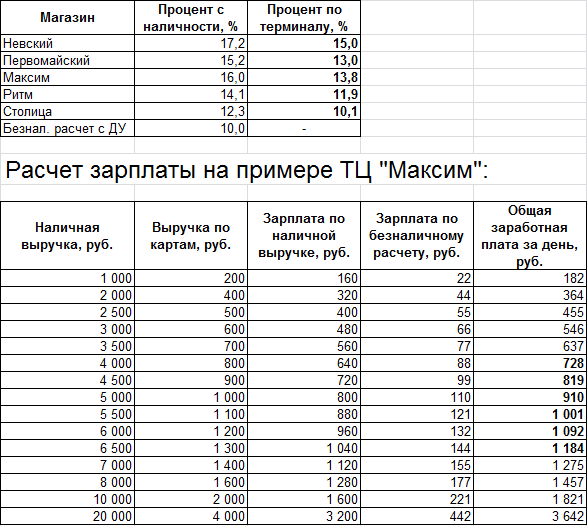

Как не потерять на комиссии банка?

Это будет полезно тем предпринимателям, у которых зарплата продавцов-консультантов зависит от продаж. Лично у меня продавцы получали только процент от выручки, без оклада. На мой взгляд, это — лучшая система оплаты труда в розничном магазине. Но подробнее о ней я расскажу как-нибудь в другой раз.

Я рекомендую переложить банковский процент на зарплату ваших продавцов-консультантов. Т.е. уменьшить их процент на банковскую комиссию. Например, если ваш продавец получал 10% с продаж, и комиссия по эквайрингу у вас 2%, то после установки терминалов вы переходите на новую систему оплаты труда: 10% — с оплаты наличными, и 8% — с оплаты по терминалу. Так вы вообще ничего не теряете. Вот как это было у меня:

Согласен, продавцы-консультанты не так просто согласятся на такое понижение зарплаты и поначалу будут стараться проводить платежи, по возможности, за наличку. Но аргументировать это нужно следующим образом. Вы хотите сделать так, чтобы они зарабатывали больше. Попросите их припомнить, были ли такие случаи, когда клиент был заинтересован в покупке, но у него с собой не оказалось налички, а была только банковская карта. И из-за этого продажа не состоялась. Наверняка они такие случаи помнят, потому что они для продавца довольно болезненны, если он на проценте. 🙂 После этого предложите установить эквайринг в магазине и дайте понять, что, безусловно, кто-то из текущих клиентов перейдет на оплату банковскими картами, но, в конечном итоге, продавец все равно выиграет за счет дополнительных продаж, которых бы не было, не будь платежного терминала. Как показала практика в моем случае, так оно и получилось. И все остались довольны.

На сколько увеличились продажи благодаря эквайрингу в магазинах?

В моем случае (сегмент — развивающие игрушки) в течение двух лет результат получился следующий: продажи увеличились примерно на 10%. При этом общая доля выручки по банковским картам составила 20%. Т.е. часть людей перешли с оплаты наличными на банковские карты.

Пример:

Было: выручка за месяц — 200000 рублей

Стало: выручка за месяц — 220000 рублей, из них 44000 рублей (20%) — по банковским картам и 176000 рублей — наличка.

Так что даже если вы не переложите банковскую комиссию на продавцов, то, я уверен, это будет выгодно. Все вышесказанное было два года назад. Однако, стремление покупателей расплачиваться банковскими картами будет только расти, т.к. это удобно. Поэтому я советую вам все-таки установить эквайринг в магазинах.

Если мой опыт оказался вам полезен, что не забудьте поделиться этой статьей с друзьями. 😉

Кстати, еще мы занимаемся оформлением и дизайном групп ВКонтакте, Facebook и Instagram. Подробности здесь.